-

신용등급 6등급 이하 신용등급 올리기오늘의 이슈 정보 2024. 4. 23. 11:37728x90반응형

안녕하세요 오늘은 신용등급 6등급 이하 신용등급 올리기에 대해 알려드리도록 하겠습니다.

신용등급 6등급 이하 신용등급 올리기

경제활동을 시작하게 되면서 은행의 예금, 적금 외에 신용카드 대출과 같은 금융 신용거래를 하게 됩니다. 이때 효율적으로 신용등급을 올리는 방법에 대해 알려드리도록 하겠습니다.

728x90신용등급이란?

신용 조회회사가 평가하는 개인의 신용도에 대한 지표입니다. 부채수준, 상환 이력, 신용거래 기간 등 여러 가지 금융거래 정보를 바탕으로 1~10등급까지 구분됩니다. 금융회사는 금융소비자 각각의 신용등급을 기준으로 금융거래 여부 및 신용거래 조건을 결정하고 있습니다.

신용등급은 한 번에 끌어올리는 것은 매우 어렵기 때문에 철저하게 전략을 짠 후 하나씩 전략을 실행하며 관리하는 것이 중요합니다. 일상생활에서 조금씩 실천할 수 있는 신용등급 관리 방법에는 어떤 것들이 있는지 알려드리도록 하겠습니다.

신용등급 관리 방법

1. 공공요금 성실 납부

가장 기본적인것입니다. 잊고있다가 종종 연체를 하게 되는 공공요금 납부인데요. 공공요금 ( 공과금, 국민연금, 건강보험료 등)을 성실히 납부한 뒤, 납부이력을 신용평가 기관에 알리면 5~17점까지 가점을 부여한다고 합니다.

금융거래가 없거나 적은 분들도 공공요금 납부 내역으로 보다 나은 평가를 받을 수 있습니다. 공공요금 납부실적 서류를 준비한 뒤 신용조회 회사에 우편/팩스/방문 제출 혹은 홈페이지의 비금융 정보 반영 신청을 하면 됩니다.

2. 연체는 안됨, 자동이체 활용

연체는 없어야 하고, 연체를 상환하더라도 90일 미만의 연체는 1년간이고, 90일 이상의 연체는 5년간 신용평가에 활용됩니다. 통신비 및 공공요금과 같이 정기적으로 납부를 해야 하는 경우에는 자동이체 등록을 통해 연체를 방지할 수 있습니다.

3. 신용카드, 한도액

신용카드 사용실적은 아예 없는 것보다 있는것이 유리합니다. 카드 사용 실적을 보유한 경우, 신용위험 및 낮은 것으로 평가되기 때문에 신용평점에 긍정적이기 때문입니다. 또한 신용카드 한도를 꽉 채워서 사용하면 신용등급에 나쁜 영향을 줄 수 있으므로 가급적으로 한도는 높게 설정하고 한도 내에서 여유롭게 사용하는 것이 제일 좋습니다.

반응형4. 대출이 필요하다면 서민금융 대출 이용하기

대출이 필요하다면 서민금융 ( 햇살론, 미소금융, 새희망홀씨, 바꿔드림론 )을 먼저 알아보세요. 보유한 서민금융 대출금을 연체 없이 1년 이상 성실히 상환하거나 대출원금의 50% 이상 상환하는 경우 5~13점의 신용등급 가점을 받을 수 있습니다. 따라서 대출이 필요하다면 적정한 채무 규모를 설정하고 서민금융 대출을 사용하는 것이 좋습니다.

5. 그외 팁

주기적으로 신용등급 체크해보기, 대출이 여러개라면 하나의 계좌로 자동이체 등록하기, 연체가 우려될 경우 금액이 큰 것보다 오래된 대출부터 갚기

신용등급 기준

우리나라에는 2개의 대표적인 개인신용평가 기관이 있습니다. 바로 NICE 신용정보와 KCB올크레딧 입니다. 참고로 미국에는 3개의 신용평가기관 ( 에퀴펙스, 트랜스유니온, 익스페리온 )이 있는 반면 우리나라는 나이스와 올크레딧 2곳이 독점하고 있습니다.

신용등급 기준 체계는 1~10등급으로 나뉘어져있고, 이렇게 10개의 등급으로만 신용 등급을 나누다 보니 그동안 자세한 신용도 평가가 어려웠습니다. 그래서 2019년부터 신용등급 기준이 점수제로 전환이 되었는데요. 신용등급 점수제에 따르면 0~1000점으로 신용도 평가가 이루어 집니다.

신용등급 구분

신용등급 점수제 전환에 따라 나이스와 올크레딧은 자체적인 등급을 구분하였습니다. 이 2곳의 기준이 다르기 때문에 각각 신용등급 조회를 해보면 다르게 나오기도 합니다. 그리고 은행마다 두 곳 신용등급을 모두 보거나 한 쪽만 검토하는 곳이 있는데요. 따라서 본인이 유리한 신용등급을 적용하는 은행을 찾는 것도 한 가지 방법입니다.

1등급: 나이스 900~1000점/ 올크레딧 942~1000점

2등급: 나이스 870~899점/ 올크레딧 891~941점

3등급: 나이스 840~869점/ 올크레딧 832~890점

4등급: 나이스 805~839점/ 올크레딧 768~831점

5등급: 나이스 750~804점/ 올크레딧 698~767점

6등급: 나이스 665~749점/ 올크레딧 630~697점

7등급: 나이스 600~664점/ 올크레딧 530~629점

8등급: 나이스 515~599점/ 올크레딧 454~529점

9등급: 나이스 455~514점/ 올크레딧 335~453점

10등급: 나이스 0~443점/ 올크레딧 0~334점

신용등급 기준 대출 심사

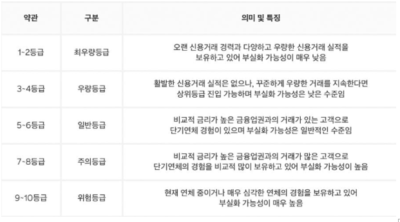

은행이나 캐피탈 같은 대출 기관은 신용등급에 다른 자체적인 대출 심사 기준을 두고 있습니다. 따라서 내 점수가 이 정도인데 확실하게 대출 심사를 통과할지 부결될지는 알 수 없습니다. 다만 금융감독원에서 발표한 자료와 그동안 대출 상담 경험에 따르면 아래와 같은 등급별 심사 기준을 나눠볼수 있습니다.

신용등급 1~2등급은 최우량등급, 3~4등급은 우량 등급, 5~6등급은 일반등급, 7~8등급은 주의 등급, 9~10등급은 위험등급으로 나뉩니다. 그리고 은행에서 대출 심사 시 적용되는 평균적인 등급은 다음과 같습니다.

1~3등급: 우량 등급으로 기존 대출이 없거나 있더라도 담보 대출등 1금융권 은행의 저금리 신용대출이 가능

4~6등급: 중간 등급으로 대출이 어려 건 있으나 연체 이력은 없음, 1금융 중금리 신용대출 또는 2금융 신용대출, 카드사 대출 (현금서비스, 카드론) 가능

7~8등급: 과대 대출, 과대 조회자, 2금융 또는 대부업 고금리 대출만 가능

9~10등급: 과다 대출이 있으며 연체 기록이 있음, 신용 불량자, 사실상 제도권 대출이 어려

신용등급을 올리기 위해서는 현금서비스와 카드론을 사용하지 않는것입니다. 카드사는 2금융입니다. 따라서 한 두번의 현금서비스와 카드론 사용은 연체 없이 상환하였다면 크게 문제 되지는 않습니다. 하지만 문제는 현금서비스와 카드론 한도 내에서 몇 번이고 자유롭게 사용할 수 있다는 점인데요. 그래서 한 번의 현금서비스나 카드론을 쓰기 시작하면 여러번 사용하는 분들이 대부분이라고 합니다.

그리고 현금서비스와 카드론 소액이더라도 사용할 때마다 신규 대출로 산정이 됩니다. 따라서 여러번 사용을 하면 신규 대출 건수가 늘어나느데요. 대출 건수가 많으면 신용등급이 급격히 하락하게 됩니다.

728x90반응형

728x90반응형'오늘의 이슈 정보' 카테고리의 다른 글

창문형 에어컨 장단점 가격 비교 알아보기 (1) 2024.04.30 인스타그램 비밀번호 찾기 쉬운 방법 (0) 2024.04.28 직장인 대환대출 가능한곳 알아보기 (1) 2024.04.22 베트남 오버스테이 블랙리스트 해결방법 (0) 2024.04.10 임대인 임차인 뜻 전세계약 주의사항 알아보기 (0) 2024.04.09